Für das Jahr 2014 haben 41 Zürcher Gemeinden ihren Steuerfüsse erhöht. Damit ist es nach einem Jahrzehnt sinkender Steuerfüsse zu einer Trendwende gekommen. Für Steuersenkungen gibt es viele Pro- und Contra-Argumente. Eines der Hauptargumente für eine Senkung ist, dass dadurch reiche Personen in die Gemeinde ziehen und die Steuereinnahmen dadurch insgesamt ansteigen. Für den vorliegenden Blogpost habe ich diese Annahme mit Hilfe von Steuerdaten der letzten zehn Jahre überprüft und keine empirische Evidenz dafür gefunden. Meine Ergebnisse weisen daraufhin, dass es den Gemeinden durch Steuersenkungen zwar gelingt, vermögende Einwohner zu gewinnen, der Steuerertrag pro Kopf jedoch nicht gesteigert werden kann. Gerne lade ich Interessierte ein, eigene Analysen durchzuführen. Deshalb stelle ich die verwendeten Daten sowie das Auswertungsskript zum Download bereit.

Der durchschnittliche Steuerfuss der Zürcher Gemeinden lag 2013 bei 106 Prozent und damit so tief wie seit 20 Jahren nicht. Schaut man sich die Entwicklung der Steuerfüsse im Kanton Zürich mit Hilfe von Boxplots an, wird die Intensivierung des Steuerwettbewerbs ab Beginn des neuen Jahrtausends deutlich. Boxplots werden in der Statistik zur Beschreibung von Verteilungen verwendet und sind keineswegs einfach zu verstehen. Eine detaillierte Erklärung findet sich in diesem Wikipediaartikel. Vereinfacht gesagt, kann aus der Grafik herausgelesen werden, dass die Gemeinden sich zu Beginn der 90er-Jahre immer stärker in ihren Steuerfüssen zu unterscheiden begannen. Dies lässt sich u.a. daran erkennen, dass die Balken immer länger werden. Gleichzeitig sind die steigenden Steuerfüsse vor dem Jahr 2000 mit sinkenden Steuererträgen pro Kopf einhergegangen. Umgekehrt dazu sind parallel zu den Steuersenkungen der letzten zehn Jahre die Steuererträge gestiegen.

Veränderung der Steuerfüsse über die Zeit sowie die teuerungsbereinigten Gesamtsteuererträge der Zürcher Gemeinden pro Kopf. Je dunkler ein Balken ist, desto höher waren die Steuererträge pro Kopf. (Daten: BfS, Statistisches Amt des Kantons Zürich, eigene Berechnungen).

Hat demnach alles funktioniert und ist es den Zürcher Gemeinden gelungen, durch die Steuersenkungen vermögende Personen anzuziehen? Mindestens drei Punkte sollten in diesem Zusammenhang in Betracht gezogen werden. Erstens bleibt die Frage nach der Kausalität. Es ist nicht klar, ob das gesteigerte Steueraufkommen eine Folge der Steuersenkungen war? Oder ob die Steuern vielmehr gesenkt wurden, weil die steuerbaren Einkommen gestiegen sind?

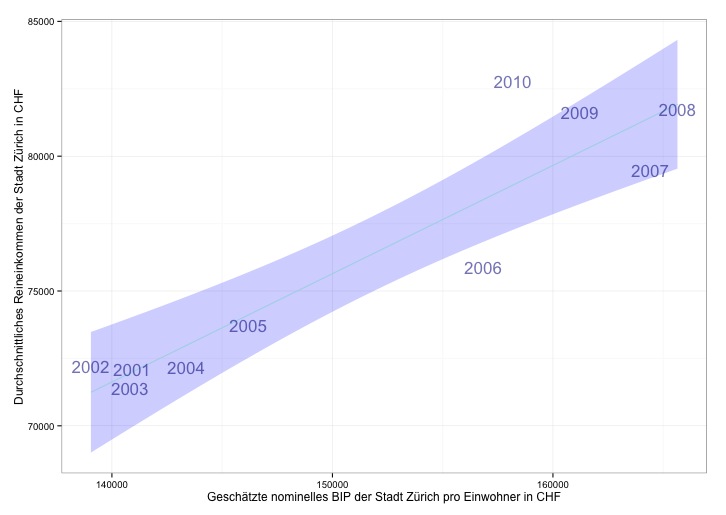

Geschätztes nominelles BIP pro Kopf der Stadt Zürich vs. durchschnittliches steuerbares Einkommen. (Daten: Statistisches Amt der Stadt Zürich, Eidgenössische Steuerverwaltung, eigene Berechnungen)

Zweitens hängen die Steuereinnahmen auch von der gesamtwirtschaftlichen Entwicklung ab. Steigt das Einkommen pro Kopf, nimmt gleichzeitig auch das Steuersubstrat zu. Es kann deshalb sein, dass die steigenden Steuererträge nicht eine Folge der Steuersenkungen waren, sondern Ausdruck des gesteigerten Wohlstands. Die nebenstehende Grafik zeigt diesen Zusammenhang für die Stadt Zürich exemplarisch auf. Allfällige Steuersenkungen dürften zumindest in der Stadt Zürich durch das Wirtschaftswachstum teilweise kompensiert worden sein. Leider fehlen längere Datenreihen zur BIP-Entwicklung des gesamten Kantons. Die Tatsache, dass sich die wirtschaftliche Metropole trotz Finanzkrise in der ersten Dekade des Jahrtausends sehr gut entwickelt hat, dürfte auch das Steuersubstrat der anderen Gemeinden positiv beeinflusst haben.

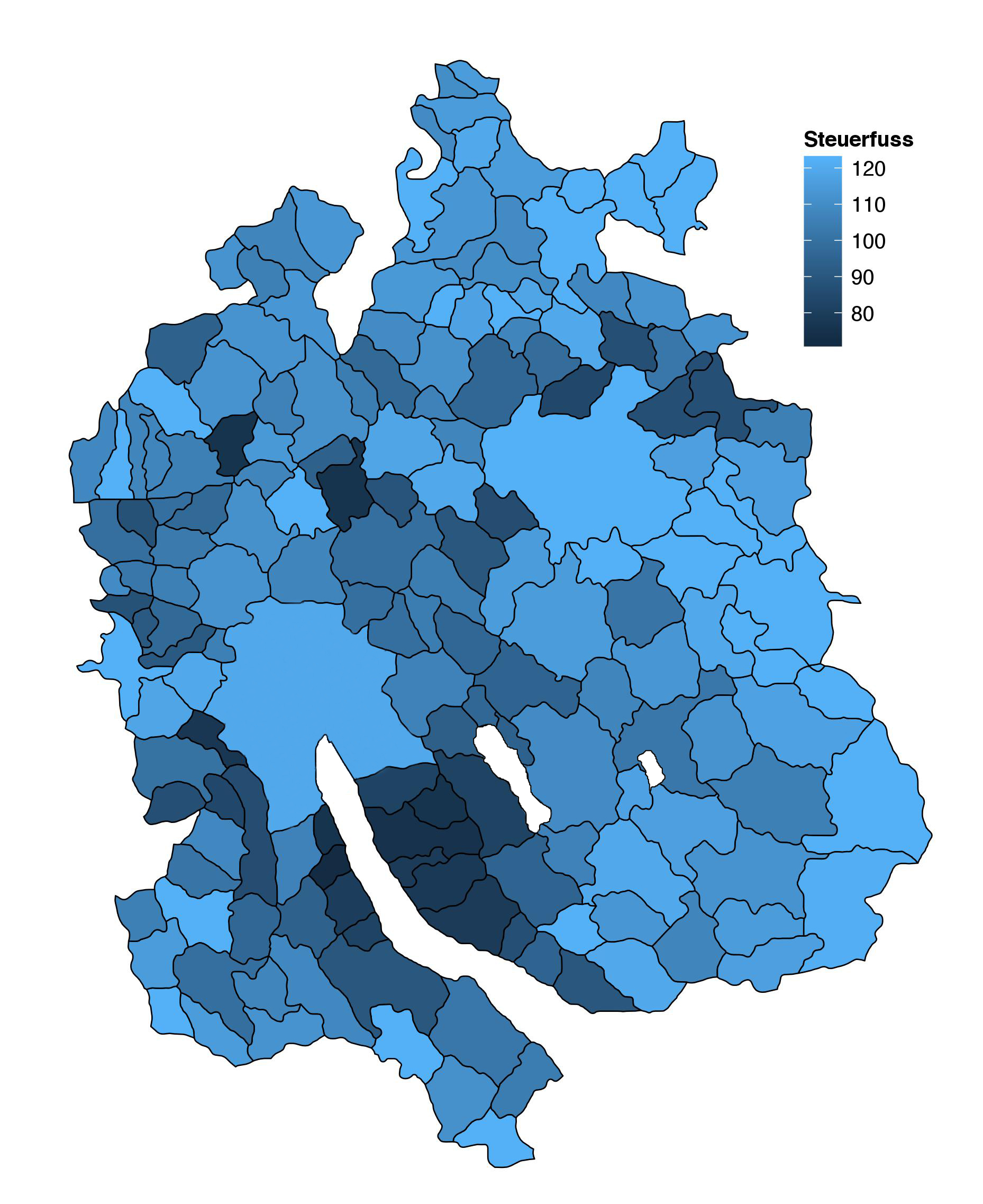

Drittens hat die Höhe der Steuerfüsse auch eine starke geographische Komponente. Mit tiefen Steuerfüssen glänzen vor allem die Gemeinden mit Seeanstoss oder in der Nähe der Städte Zürich und Winterthur. Die Gemeinden am östlichen Rand des Kantons haben hingegen tendenziell höhere Steuerfüsse.

Steuerfüsse der Zürcher Gemeinden 2013. (Daten: Statistisches Amt des Kantons Zürich, Kartenmaterial: GADM)

Es ist deshalb vorstellbar, dass die Gemeinden nur dann ihre Steuern tief halten oder sogar senken können, wenn sie aufgrund ihrer Lage für vermögende Personen ein attraktiver Wohnort sind. Ein erhöhtes Steueraufkommen pro Kopf wäre demnach nicht (nur) eine Folge von Steuersenkungen. Vielmehr wären dann sowohl der Steuerfuss als auch die generierten Steuereinnahmen eine Folge von anderen Faktoren. Für diese Argumentation lassen sich durchaus empirische Hinweise finden. Sie sind allerdings erst ersichtlich, wenn man den Zusammenhang zwischen dem Steuerfuss und den generierten Einnahmen pro Kopf unter Berücksichtigung der geographischen Lage betrachtet.

Vor allem für die Bezirke an der Zürcher Goldküste besteht ein enger Zusammenhang zwischen Steuerfuss und Steuereinnahmen pro steuerpflichtige Person. (Daten: Eidgenössische Steuerverwaltung, Statistisches Amt der Kantons Zürich, eigene Berechnungen)

Es scheint vor allem den Gemeinden an der Goldküste zu gelingen, trotz tiefer Steuerfüsse höhere Einnahmen zu generieren. Für andere Gemeinden wie zum Beispiel Neerach, das 1990 noch einen Steuerfuss von 98 Prozent hatte und diesen in den Jahren 2003 und 2004 auf einen rekordtiefen Wert von 69 Prozent gesenkt hat, scheint der Zusammenhang deutlich schwächer zu sein.

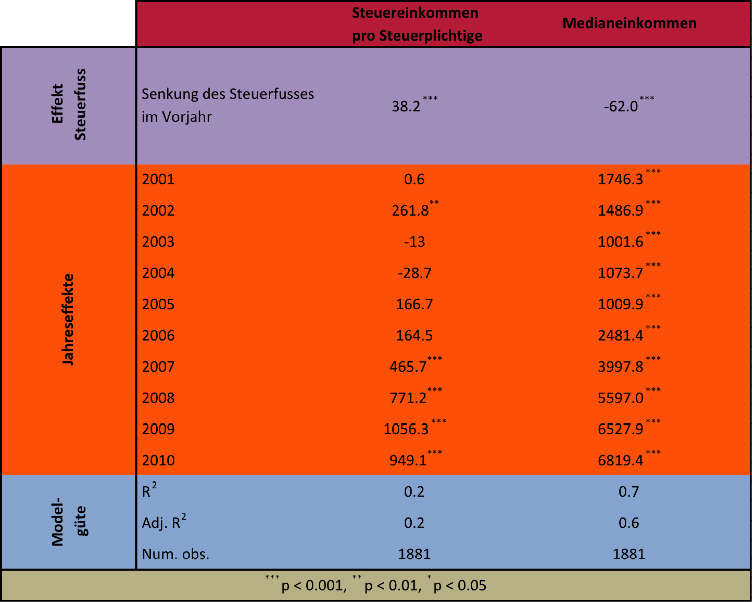

Es stellt sich nun die Frage, wie unter Berücksichtigung der diskutierten Einflussfaktoren der Zusammenhang zwischen einer Senkung des Steuerfusses und dem Steuerertrag untersucht werden kann. Konkret gilt es, die geographische Lage sowie gesamtwirtschaftliche Entwicklung miteinzubeziehen sowie das Problem bezüglich der Kausalität zu lösen. Es gibt in der Statistik Möglichkeiten, solche Einflüsse zu modellieren. Diese Verfahren sind jedoch sehr komplex, weshalb ich die interessierte Leserschaft nochmals auffordere, die bereitgestellten Daten selber zu analysieren. Das Problem der geographischen Lage habe ich zu lösen versucht, indem ich nicht die absolute Höhe von Steuerfuss und Steuerertrag, sondern für jede Gemeinde die Veränderungen gegenüber dem jeweiligen Durchschnitt der Gemeinde verglichen habe (Wikipedia: fixed effects ). Um das Wirtschaftswachstum oder andere spezielle Ereignisse in einem Jahr zu berücksichtigen (wie zum Beispiel einen ausserordentlichen Geldregen), habe ich für jedes Jahr eine dummy variable in das Modell aufgenommen. Diese dummy variable misst den Zeiteffekt. Schliesslich wurde die Frage der Kausalität dadurch zu klären versucht, indem der Zusammenhang zwischen einer Änderung des Steuerfusses im Vorjahr mit dem Steuerertrag des aktuellen Jahres verglichen wurde.

In der Tabelle unten ist im violetten Teil der geschätzte Effekt einer Steuerfussänderung auf den Steuerertrag pro Kopf beziehungsweise das Medianeinkommen dargestellt. Das Medianeinkommen trennt die untere Hälfte der Einkommen von der oberen Hälfte. Die Resultate weisen daraufhin, dass eine Senkung des Steuerfusses um 1 % das Medianeinkommen um 62 Franken steigert. Es scheint also zu gelingen, reichere Personen anzusiedeln. Gleichzeitig sinkt der Steuertrag pro Kopf jedoch um 38 Franken. Dieser kleine Betrag mag erstaunen. Aber in einer Gemeinde mit tausend Steuerpflichtigen würde dies einem Rückgang der Einnahmen von 38’000 Franken entsprechen. Insgesamt kann das angewendete Modell nur einen kleinen Teil zur Erklärung von der Veränderung der Steuereinnahmen beitragen. Es ist deshalb anzunehmen, dass es noch weitere unbeobachtete Faktoren gibt, welche für diesen Blogpost nicht berücksichtigt wurden.

Die Resultate zeigen, dass die Steuereinnahmen sehr stark von der konjunkturellen Entwicklung oder anderen jahresspezifischen Ereignissen abhängig sind. Die Steuersenkungen der vergangen Jahre wurden demnach durch das Wirtschaftswachstum und nicht durch den Zuzug vermögender Personen finanziert. Eine Senkung der Steuern allein genügt nicht, um die Erträge zu steigern. Die geographische Lage hat ebenfalls einen grossen Einfluss. Es kann deshalb gut sein, dass zum Beispiel die Goldküstengemeinden das Steueraufkommen mit Hilfe tiefere Steuern steigern konnten. Für Andere dürfte diese Strategie jedoch nicht zielführend sein. Es scheint momentan so, dass sich diese Erkenntnis zunehmend auch in den Gemeinden durchsetzt und sie nach Jahren sinkender Steuersätze wieder eine gegenteilige Strategie wählen. Inwiefern es dadurch zu einer Senkung des Steuersubstrats kommen wird, weil vermögende Personen sich zum Wegzug entscheiden, bleibt offen.

Von Basil Schläpfer / basil.schaepfer@uzh.ch / 07-719-495

Dieser Blogbeitrag ist im Rahmen eines Forschungsseminars am Institut für Politikwissenschaft der Universität Zürich im Frühjahrssemster 2014 entstanden: Politischer Datenjournalismus bei Prof. Dr. Fabrizio Gilardi, Dr. Michael Hermann und Dr. des. Bruno Wüest (Anzahl Wörter ohne Lead: ca. 920)