Kantone mit starken Interessen an der Pauschalsteuer lehnten die Eidgenössische Volksinitiative zur Abschaffung der Pauschalsteuer am 30. November 2014 besonders klar ab. Viele Nationalräte schätzten die Bedeutung der Pauschalsteuer für ihre Wählerschaft in den Kantonen falsch ein. Dabei zeigt sich ein Rösti-Graben bei der politischen Vertretung.

Mit der Ablehnung der Volksinitiative «Schluss mit den Steuerprivilegien für Millionäre (Abschaffung der Pauschalbesteuerung)» dürfen Kantone auch weiterhin Superreiche nach ihrem Aufwand besteuern. Befürworter der Initiative beklagen nun die Fortführung einer Ungleichheit, während Gegner sich am Erhalt der kantonalen Steuerhoheit und der Sicherung von Arbeitsplätzen erfreuen.

Fernab kampagnenpolitischer Argumente liegt die Frage nach den Gründen für das Abstimmungsresultat: Warum waren einige Kantone deutlicher gegen die Initiative als andere? In wieweit unterscheidet sich das Volks-Nein in den Kantonen von der Position ihrer kantonalen Volksvertreter in Bundesbern?

Keine Schranken – starkes Nein zur Pauschalsteuerinitiative

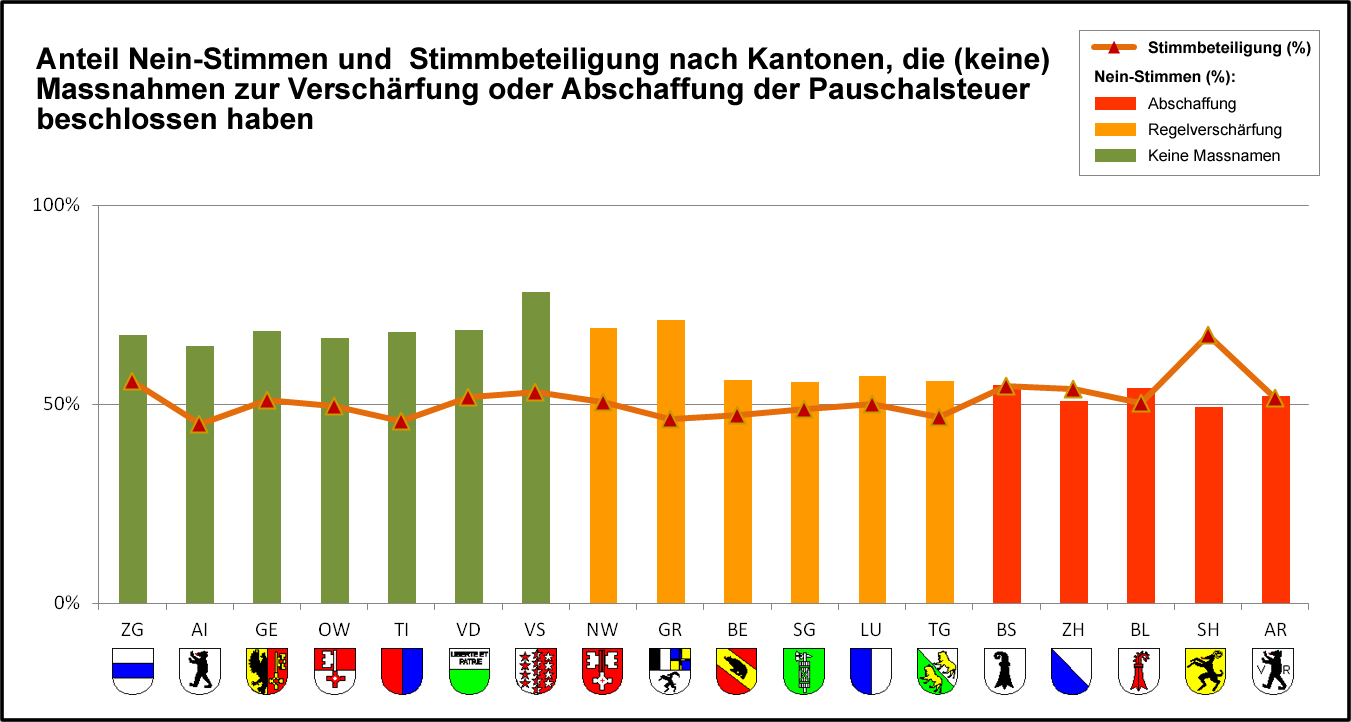

Elf Kantone setzten bereits zwischen 2012 und 2014 Massnahmen zur Abschaffung oder Einschränkung der Pauschalsteuer um: Fünf (ZH, SH, BL, AR, BS) schafften die Steuer ganz ab, die übrigen (NW, GB, BE, SG, LU, TG) verschärften die Bedingungen für die Anwendung der Pauschalbesteuerung. Wie haben diese Kantone bei der Abstimmung abgeschnitten? Die Grafik zeigt das Abstimmungsergebnis nach Massnahmen und Kantonen geordnet:

(Schweizerische Bundeskanzlei; Steuer Review 02/2013)

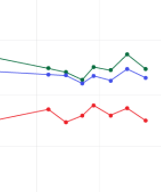

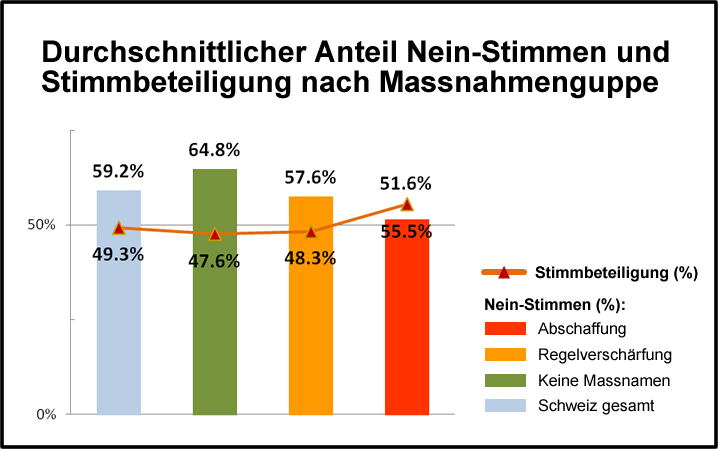

Und hier sind die Mittelwerte der Nein-Anteile aller Kantone, zusammengefasst nach Massnahmengruppen, sowie das gesamtschweizerische Mittel:

(Schweizerische Bundeskanzlei; Steuer Review 02/2013)

Wo die Pauschalsteuer bereits abgeschafft wurde (rot), blieb die Ablehnung mit 52 Prozent deutlich unter dem nationalen Mittel von 59 Prozent. Bei Kantonen ohne regulierende Massnahmen (grün) betrug sie dagegen ganze 65 Prozent. Bei den Kantonen mit regulierenden Massnahmen (orange) zeigt sich ein gemischtes Bild: Die Kantone Bern, St. Gallen, Luzern und Thurgau lehnten mit 55 bis 57 Prozent ab, während Graubünden und Nidwalden mit 71 bzw. 69 Prozent überdeutlich ablehnten.

Das Ergebnis lässt einen Zusammenhang zwischen der Stärke der Ablehnung und dem Grad der Regulierung vermuten: Je geringer demnach die Einschränkungen bei der Pauschalsteuer in den Kantonen, desto stärker die Ablehnung der Vorlage. Womöglich deshalb, weil Kantone, welche die Pauschalsteuer uneingeschränkt umsetzten, dies auch weiterhin tun wollen. Kantone ohne Pauschalsteuer müssten dagegen keine Änderungen für sich erwarten und sähen folglich einer Abschaffung auf Bundesebene gelassen entgegen.

Willkommene Zusatzeinnahmen für die Kantone

Ein möglicher Zusammenhang zwischen Abschaffung oder Verschärfung der Pauschalsteuerpraxis konnte zwar gezeigt werden, die Ursachen dafür sind aber noch unbekannt. Warum lehnen Kantone eine Verschärfung ihrer Steuerpraxis ab?

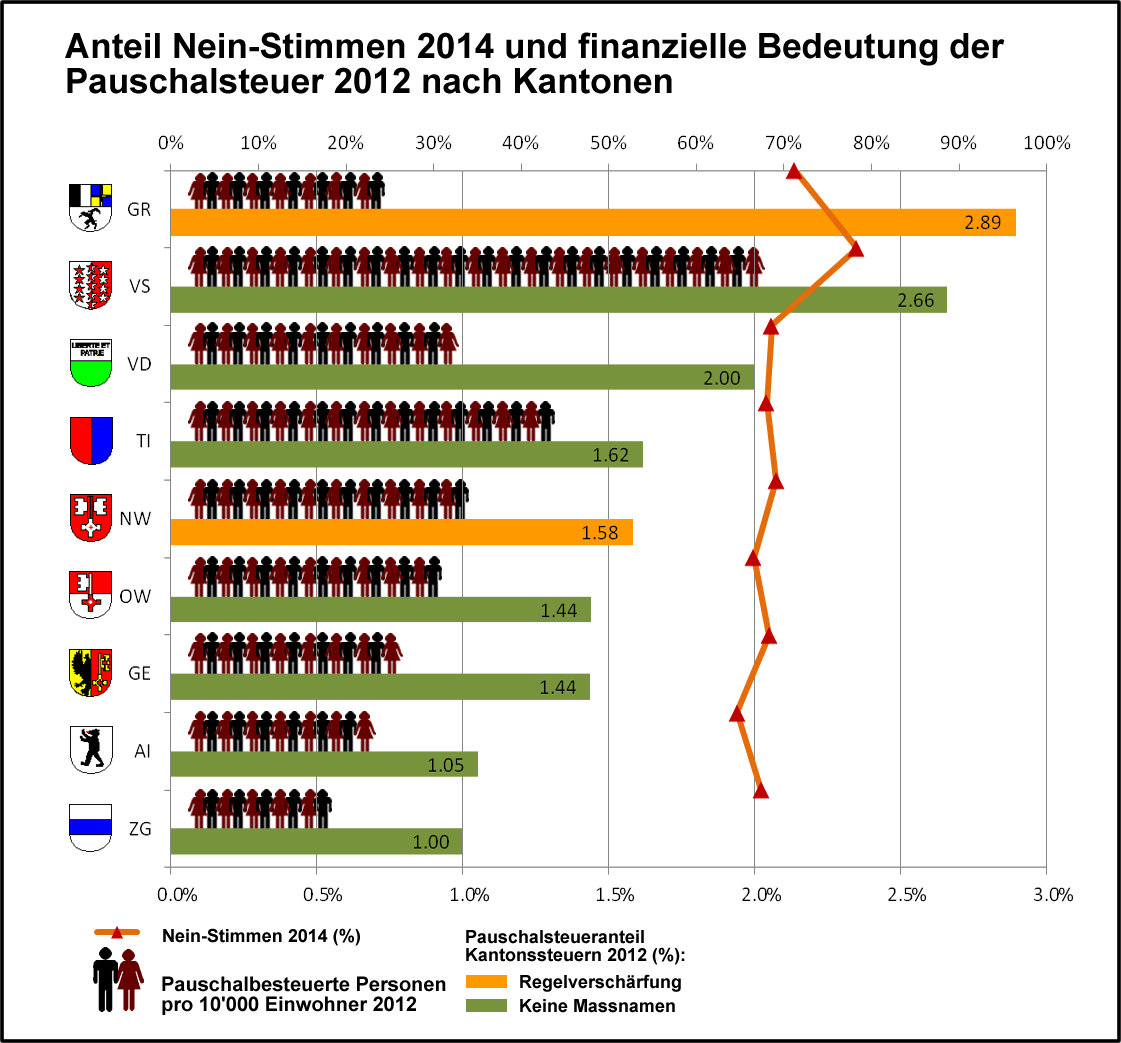

Im Jahr 2012 lebten 5625 aufwandbesteuerte Personen in der Schweiz. Diese lieferten dem Fiskus total 695 Millionen Franken ab. Tendenz zunehmend: Kamen 2008 noch sechseinhalb pauschalbesteuerte Personen auf zehntausend Einwohner, waren es 2012 bereits deren sieben (+ 7.6%); ganze 87 Franken hätte jede Schweizerin und jeder Schweizer über Bund, Kantone und Gemeinden an den Pauschalbesteuerten verdient (+15%):

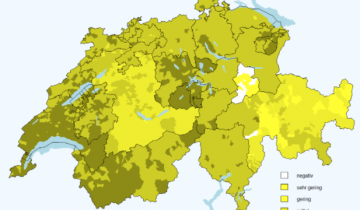

Der Löwenanteil der Einnahmen aus der Pauschalsteuer ging dabei an die Kantone. Wie stark sind einzelne Kantone auf die Einnahmen aus der Pauschalsteuer angewiesen? Auskunft gibt das Verhältnis von Pauschalsteuereinnahmen zu den kantonalen Fiskaleinnahmen. Bei neun Kantonen lag dieses Verhältnis 2012 zwischen eins und knapp drei Prozent:

(BFS; FDK; Schweizerische Bundeskanzlei)

Graubünden führt die Liste mit 2,9 Prozent, gefolgt vom Wallis mit 2,7 und der Waadt mit 2 Prozent. Entsprechend der finanziellen Bedeutung haben diese Kantone auch die höchsten Nein-Anteile bei der Abstimmung erzielt: Alle neun Kantone bewegten sich mit 65 bis 78 Prozent Ablehnung weit über dem Schweizer Durchschnitt von 59 Prozent.

Graubünden und Nidwalden haben zwar ihre Steuerpraxis zwischen 2011 und 2012 verschärft, jedoch nicht weitergehend als jene des Bundes. Das Abstimmungsresultat zeigt, dass der Anteil Nein-Stimmen umso höher ausfiel, je stärker ein Kanton im Jahr 2012 finanziell auf die Einnahmen aus der Pauschalsteuer angewiesen war.

Viele politische Fehleinschätzungen und ein Rösti-Graben

Wie gut hat die Politik den Volksentscheid im Parlament vertreten? Als Interessensvertreter ihrer Wählerschaft und ihrer Kantone gegenüber dem Bund, hatten auch die Eidgenössischen Nationalräte die Initiative im Sommer 2014 mit 135 zu 62 Stimmen zur Ablehnung empfohlen.

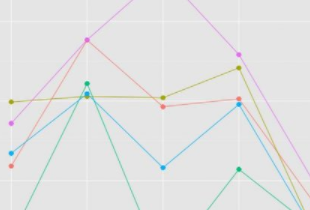

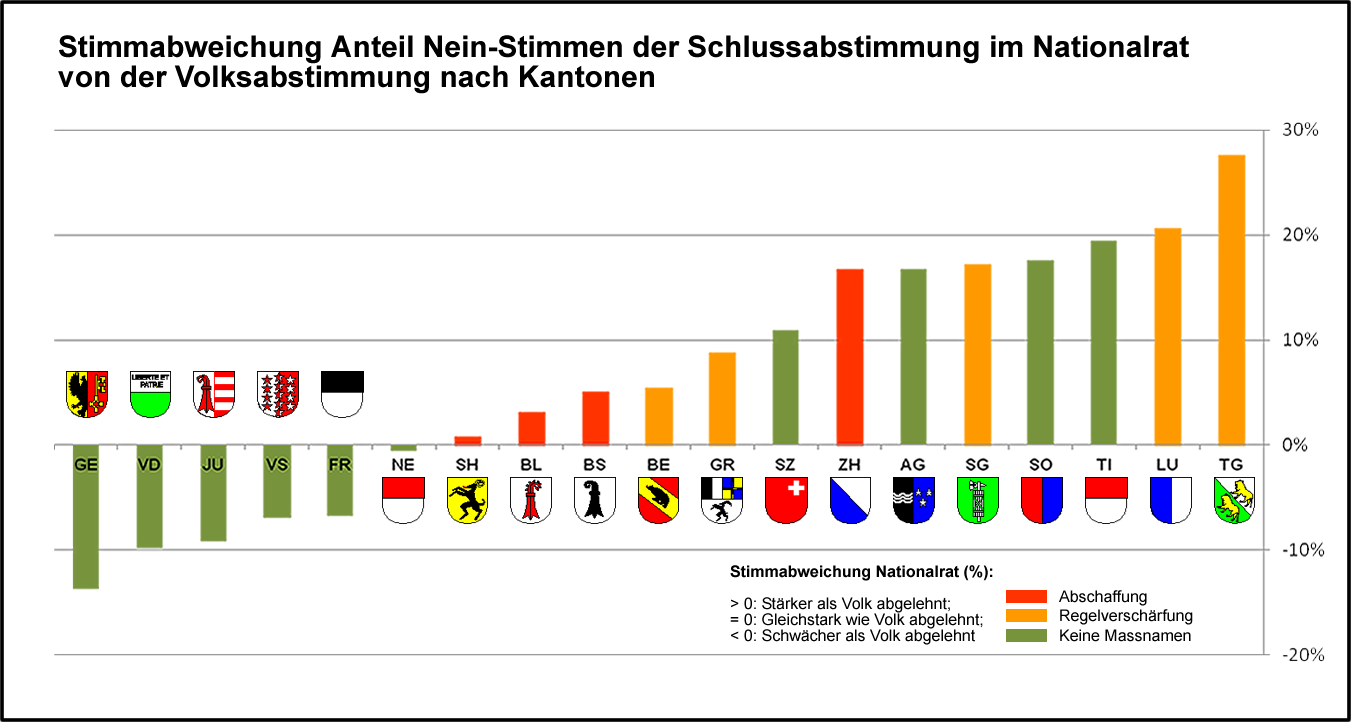

Ein Vergleich der Nein-Anteile zwischen dem Ergebnis der Schlussabstimmung im Nationalrat nach Kantonen und dem der Volksabstimmung, zeigt markante Unterschiede:

(Amtliches Bulletin; Schweizerische Bundeskanzlei)

Beinahe bei null ist die Stimmabweichung bei den Kantonen Neuenburg und Schaffhausen. Die Räte hatten in diesen Ausnahmefällen den Beschluss ihrer Wähler (fast) vorweggenommen. Ansonsten tut sich ein regelrechter Rösti-Graben der politischen Repräsentativität zwischen den restlichen Kantonen auf:

Alle Nationalräte der französischsprachigen Kantone hatten die Bedeutung der Pauschalsteuer für ihre Wählerschaft unterschätzt und weniger stark gegen die Vorlage gestimmt als diese. Das umgekehrte Bild in der deutschen Schweiz und dem Tessin – dort überschätzten die Nationalräte die Bedeutung der Pauschalsteuer für ihre Wählerschaft und stimmten stärker gegen die Volksinitiative.

Schlusswort und Ausblick

Die hohe Ablehnung der Pauschalsteuerinitiative bei fast allen Kantonen kann durchaus die unterschiedliche wirtschaftliche Bedeutung der Pauschalsteuer für die Kantone erklären.

Mit Ausnahme von Schaffhausen, der als einziger Kanton mit einem Nein-Anteil von 49 Prozent die Abschaffung der Pauschalsteuer erneut bestätigte, haben Zürich, die beiden Basel und Appenzell Ausserrhoden durch die Ablehnung der Initiative ihren kantonalen Abschaffungsbeschluss wieder etwas relativiert. Wie ist dieses Ergebnis auszulegen und was bedeutet das für die Legitimität von Volksentscheiden?

Wie wird sich das Regulierungsfeld der Pauschalsteuer in Zukunft entwickeln? Eine Änderung auf nationaler Ebene ist vorläufig vom Tisch. Die Initiative für eine Abschaffung, wenn dann, liegt jetzt bei den Kantonen. Dies wird auch die steuerwettbewerbliche Situation zwischen den Kantonen und auf der Gemeindeebene beeinflussen. Politologen sollte dies freuen: Mit dem Entscheid gegen eine Einheitslösung bleibt ein mit 26 verschiedenen Varianten ergiebiges Forschungsfeld weiterhin erhalten.