Die Kantone geniessen im schweizerischen Föderalismus in vielen Bereichen weitreichende Kompetenzen. Um die sich daraus ableitenden Aufgaben, die in kantonaler Verantwortlichkeit stehen zu erfüllen, sind entsprechende Ausgaben der öffentlichen Hand vonnöten. Die Finanzautonomie führt zu vielfältigen Ausgabenstrukturen, in denen den einzelnen Funktionsbereichen unterschiedliche Anteile am Gesamtbudget zukommen. Eine räumliche Analyse versucht, die 26 kantonalen Ausgabenverhalten zueinander in Bezug zu setzen und fragt nach den Beweggründen für finanzstrukturelle Besonderheiten.

Für was geben die Kantone öffentliche Gelder aus? Welchen Bereichen weisen sie am meisten finanzielle Mittel zu, welche behandeln sie weniger prioritär? Die harmonisierte Berichterstattung der Finanzstatistik gibt hierüber Auskunft: Funktional aufgegliedert in 10 übergeordnete Aufgabenbereiche informiert sie über die kantonalen Budgetstrukturen.

Grafik 1

Grafik 1

Ein Blick auf die gesamten öffentlichen Ausgaben aller Kantone, anteilmässig aufgegliedert nach Funktionen, offenbart deutliche Unterschiede [1] (Grafik 1): Der Bereich Bildung macht mit Abstand den grössten Anteil an den öffentlichen Ausgaben aus: Knapp 27% sind für Volksschule, Berufsschulen, Fachhochschulen und Universitäten reserviert. Einzig der Bereich Soziale Sicherheit, der 18.3% an den Gesamtausgaben ausmacht, kommt ansatzweise an die Bildungsausgaben heran. Darin sind etwa Beiträge bei Krankheit und Unfall oder Sozialhilfebeiträge enthalten. Die Bereiche Bildung und Soziale Sicherheit vereinen also beinahe die Hälfte aller Ausgaben auf sich. In die Bereiche Gesundheit und Verwaltung fliessen je ungefähr 10% der kantonalen Budgets, in die Bereiche Verkehr und Ordnung und Sicherheit ungefähr 9%. Die anteilig geringsten Ausgaben tätigen die Kantone im Bereich Volkswirtschaft (z.B. Subventionen), Umweltschutz und Raumplanung, Kultur, Freizeit und Kirche und Finanzen und Steuern, wo die Ausgaben der öffentlichen Hand zwischen 3-5% liegen.

Die kantonalen Entscheidungsträger setzen die Höhe der finanziellen Beiträge zugunsten einzelner Bereiche eigenständig fest. Wie verteilen die einzelnen Kantone nun die verfügbaren Staatsfinanzen im Detail auf die Aufgabenbereiche, die in ihrer Verantwortung stehen? Die finanzielle Autonomie in der Budgetgestaltung, aber auch die soziale, kulturelle und ökonomische Vielfalt der Kantone lassen erahnen, dass sich die Ausgabenstrukturen von Kanton zu Kanton erheblich voneinander unterscheiden.

Um trotz (oder gerade wegen) der komplexen Ausgabenstrukturen und deren interkantonalen Differenzen möglichst generalisierbare Erkenntnisse über die kantonalen Ausgabenverhalten zu ermöglichen, bietet sich die statistische Methode der multidimensionalen Skalierung (kurz: MDS) an. Die Auswahl dieser Analysemethode erfolgt im Wissen darum, dass diese den Wahrnehmungsraum auf möglichst wenige Dimensionen verdichtet, und dadurch den interkantonalen Vergleich der Ausgabenstrukturen vereinfacht. Wie funktioniert dieses Verfahren im Detail? Die metrische MDS-Analyse versucht Objekte räumlich so anzuordnen, dass die Entfernungen zwischen den Objekten möglichst exakt den Ähnlichkeiten bzw. Unähnlichkeiten dieser Objekte entsprechen. Dies bedeutet: Je näher beieinander, desto ähnlicher bzw. je weiter voneinander entfernt, desto unterschiedlicher. Aus der statistischen Auswertung der 26 kantonalen Ausgabenmustern resultiert eine zweidimensionale Konfiguration [2] (Grafik 2).

Grafik 2

Ein Ballungsraum und drei eindeutige Pole

Die Konfiguration lässt deutlich erkennen, wie unterschiedlich die 26 Kantone ihre Finanzbudgets auf einzelne Bereiche verteilen: Die Kantone Appenzell Innerrhoden in nördlicher, Graubünden in östlicher und Basel-Stadt in westlicher Richtung bilden allesamt distinkte Pole. Daneben offenbart sich ein Ballungsraum, in dem sich die übrigen Kantone mehr oder minder zentral einfügen.

Wie lässt sich diese räumliche Anordnung der Kantone interpretieren? Die Ausgabenstrukturen der zentral positionierten Kantone Aargau und Luzern zeichnen sich dadurch aus, dass ihre Budgets keinerlei Posten aufweisen, die unverhältnismässig stark oder schwach ins Gewicht fallen. Dies widerspiegelt sich auch darin, dass ihre finanziellen Aufwendungen in allen Bereichen weitgehend dem kantonalen Durchschnitt entsprechen (vgl. Grafik 1). In geringerem Masse trifft dies auch auf die Kantone, die das erweiterte Zentrum bilden zu (Bern, Solothurn etc.).

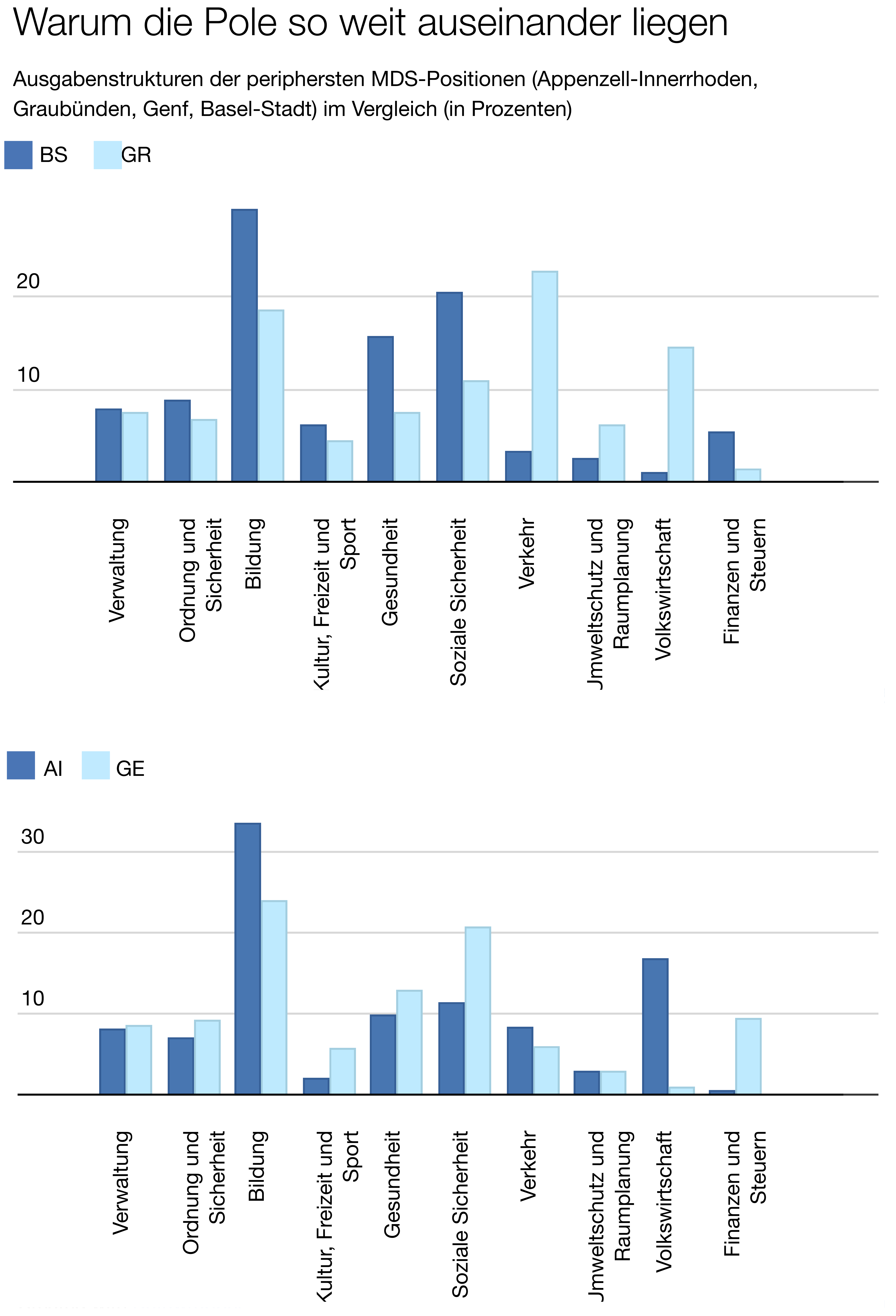

Kontrastierend hierzu zeigen sich bei den peripherer liegenden Kantonen sichtbare Abweichungen von den durchschnittlichen interkantonalen Ausgabenstrukturen. Ein Blick auf die detaillierten Finanzdaten liefert die Gründe hierfür: Die Kantone Appenzell Innerrhoden, Freiburg, Thurgau, St. Gallen und Basel-Land, die in der MDS-Konfiguration den nördlichen Pol bilden, geben allesamt deutlich grössere Anteile ihres Budgets für Bildung aus (circa ein Drittel) (Grafik 3, oben).

Grafik 3

Den Kantonen des Pols, der sich in östlicher Richtung ausweitet, liegen ähnliche Dynamiken zugrunde: Graubünden, Wallis, Uri, Obwalden und Jura stecken 15-22% ihrer öffentlichen Gelder in die Finanzierung des Verkehrs – also doppelt so viel oder noch mehr als im interkantonalen Durchschnitt (9%) (Grafik 3, unten). Der ambige Pol in südwestlicher Richtung, im Wesentlichen bestehend aus Basel-Stadt und Genf, beruht ebenfalls – wenngleich wesentlich uneindeutiger – auf auffälligen Ausgabenbereichen im kantonalen Finanzhaushalt: Beide Kantone geben anteilig hohe Summen im Bereich Gesundheit und Soziale Sicherheit aus.

In noch einprägsamerer Weise zu erkennen geben sich diese abweichenden Ausgabenverhalten anhand einer Gegenüberstellung derjenigen Kantonspaare, die sich voneinander am stärksten unterscheiden, d.h. in der MDS-Konfiguration am weitesten auseinander liegen: Basel-Stadt und Graubünden, sowie Appenzell Innerrhoden und Genf (Grafik 4): Zwischen ersteren zeigen sich, neben den übermässig hohen Verkehrsausgaben Graubündens, auch bei den Ausgaben für Gesundheit und Soziale Sicherheit (je circa doppelt so hohe Ausgabenanteile in Basel-Stadt), als auch den typischerweise unbedeutenden Bereichen Volkswirtschaft und Finanzen und Steuern deutliche Differenzen (oben). Zweiteres Vergleichspaar driftet in den Bereichen Volkswirtschaft und Finanzen und Steuern gar noch stärker auseinander; Appenzell Innerrhoden greift der ansässigen Wirtschaft (z.B. Landwirtschaft) offenbar deutlich unter die Arme. Andererseits nimmt der Bereich Soziale Sicherheit in Genf einen fast doppelt so hohen Anteil am Gesamtbudgets ein (unten). Diese grundlegend unterschiedlichen Ausgabenstrukturen schlagen sich entsprechend in den weiten Distanzen zwischen den Polen nieder.

Grafik 4

Kontextuelle Gegebenheiten und ihr Einfluss auf die kantonale Finanzautonomie

Wie lassen sich diese enormen Unterschiede in den Ausgabenstrukturen zwischen zentral und peripher gelegenen Kantone, als auch peripheren Kantonen untereinander erklären? Zur Beanwortung dieser Frage bietet sich eine genauere Betrachtung der kantonsspezifischen Gegebenheiten an [3]. Mit Bezug auf die Ausgabenbereiche Gesundheit und Soziale Sicherheit verfügen städtisch geprägte Kantone offenbar über entsprechende soziale und demografische Verhältnisse, die abweichende Ausgabenstrukturen erklären: Basel-Stadt oder Genf (im weiteren Sinne auch Zürich, Schaffhausen, Waadt und Tessin) haben für Zentren typische Lasten zu tragen (z.B. höhere Anteile an sozial Schwächeren, Älteren etc.), und reservieren deshalb anteilig deutliche höhere Summen für soziale Sicherung und Gesundheitswesen.

Auch die geografische Lage – Obwalden grenzt an Uri, Uri seinerseits ans Wallis und Graubünden –, die grösstenteils mit der räumlichen Einordnung mittels MDS (östlicher Pol) übereinstimmt, beeinflusst das Ausgabenverhalten in gewissen Kantonen. Die hohen Ausgabenanteile im Bereich Verkehr hängen in entscheidender Weise mit den geografischen Bedingungen zusammen: In den weitläufigen Gebirgskantonen erfordert die in kantonale Zuständigkeit fallende Erschliessung und Aufrechterhaltung der Verkehrsinfrastruktur anteilmässig überproportionale Summen und wirkt sich dementsprechend merklich auf die Budgetstrukturen aus.

Weniger evident erscheint warum die Kantone, die sich am „Bildungspol“ der MDS positionieren, ihre Ausgabenstrukturen derart stark auf den Bereich Bildung ausrichten können. Neben individuellen Motiven der Behörden, die das Kantonsbudget festlegen, legt jedoch die Tatsache, dass z.B. Appenzell-Innerrhoden weder bei den Verkehrsausgaben noch bei anderen substanziell wichtigen Bereichen wie Soziale Sicherheit und Gesundheit übermässige Ausgabenanteile aufweist, einen denkbaren Zusammenhang nahe: Beanspruchen keine Ausgabenbereiche unverhältnismässig hohe Anteile des kantonalen Haushalts, so bleiben mehr Gelder für andere Aufgaben übrig. Konkrete Folge davon: Appenzell-Innerhoden verfügt über eine vergleichsweise hohe finanzielle Handlungsfähigkeit bei der Gestaltung des Staatshaushalts und vermag deshalb den Bereich Bildung zu priorisieren. Anschliessend an diese Erkenntnisse darf der Einfluss der verantwortlichen Exekutiven auf die Festsetzung der Ausgaben in anderen Kantonen zumindest in Frage gestellt werden: Kantonsspezifische Gegebenheiten und dadurch mögliche finanzielle Sachzwänge schränken die finanzielle Handlungsfähigkeit in peripher gelegenen Kantonen der MDS erheblich ein.

Gemeinsame und spezifische kantonale Gegebenheiten

Wie lassen sich diese kantonsspezifischen Kontexte nun wieder in das geordnete Ganze, den MDS-Raum, einfügen? Denn es gilt festzuhalten, dass bei den meisten Kantonen weitgehend vergleichbare Ausgabenverhalten zutage treten; die zentral, als auch in unmittelbarer Nähe des Zentrums positionierten Kantone widerspiegeln im Wesentlichen die durchschnittlichen Ausgabenverteilungen aller Kantone. Sobald kontextuelle Bedingungen am Werk sind, verschieben sich die dazugehörigen kantonalen Ausgabenstrukturen jedoch vom Zentrum in die Peripherien: Spezifische soziale, sozialdemografische und geografische Eigenheiten prägen hierbei das Ausgabenverhalten der öffentlichen Hand in fundamentaler Weise. Dies schlägt sich vornehmlich in den unverhältnismässig abweichenden Aufwendungen für die Bereiche Soziale Sicherheit, Gesundheit und Verkehr nieder.

Die räumliche Analyse unterstreicht somit unmissverständlich, dass schwerlich von dominanten Ausgabenstrukturen gesprochen werden kann; zu unabhängig ordnen sich einige Kantone bzw. deren Budgetstrukturen in der MDS ein. Dies resultiert grösstenteils aus kantonsspezifischen Gegebenheiten. Welche Rolle hierbei den kantonalen Exekutiven zukommt bleibt allerdings unklar.

[1] Auch die Gemeinden erfüllen bedeutende öffentliche Aufgaben. Die Zuständigkeiten zwischen Kantonen und ihren Gemeinden sind je nach Kanton unterschiedlich verteilt. Um die Vergleichbarkeit der öffentlichen Ausgaben sicherzustellen, werden deshalb beide gebietskörperschaftlichen Ebenen, d.h. Kantone und Gemeinden, berücksichtigt. Nachfolgend schliesst der Begriff Kantone deshalb stets auch die darin ansässigen Gemeinden ein.

[2] Um die Anzahl der Hauptkomponenten zu bestimmen werden die Eigenwerte (y-Achse) dem Index (x-Achse) gegenübergestellt. Der „Knick“ taucht bei x=2 auf, deshalb erfolgt die statistische Schätzung in zwei Dimensionen.

[3] Zur Illustration wird im Folgenden insbesondere auf im interkantonalen Vergleich unverhältnismässige Ausgabenstrukturen, die auf besonders hohen Anteilen einzelner Ausgabenposten beruhen, eingegangen. Eine differenziertere Analyse würde idealerweise einen ebenso aufmerksamen Blick auf andere (anteilmässig weniger bedeutende) Ausgabenbereiche werfen. Dass die anteilig hohen Ausgaben für Bildung, Soziale Sicherheit und Gesundheit und Verkehr die finanzielle Handlungsfähigkeit am stärksten beeinflussen, rechtfertigt das gewählte Vorgehen jedoch.

2. Blogbeitrag von Jonas Räber (s09611864, jonas.raeber@uzh.ch) im Rahmen des Forschungsseminars Politischer Datenjournalismus an der Universität Zürich.

Vielen Dank für den spannenden Blogbeitrag.

Mich würde noch interessieren aus welchem Jahr die Grafik „Öffentliche Bildungsausgaben der einzelnen Kantone und Gemeinden“ ist.

Über eine kurze Antwort würde ich mich sehr freuen.

Besten Dank für das Interesse.

Die Daten stammen aus dem Jahr 2011 und wurden im Februar 2014 publiziert (http://www.efv.admin.ch/d/dokumentation/finanzstatistik/index.php). Es sieht jedoch so aus, als wären die Zahlen für 2011 nicht mehr verfügbar.