In den letzten zwanzig Jahren hat sich die Schere zwischen den Schwellen- und Industrieländern der G20-Staaten bezüglich des Bruttoinlandprodukts pro Kopf stetig weiter aufgetan. Selbst das Wirtschaftswunderland China konnte den Abstand zu den Industrienationen erst seit der Finanzkrise und auch dann nur minimal verkleinern. Ob sich das Reich der Mitte nachhaltig den Industrienationen angleichen kann, ist jedoch fraglich.

Die guten Nachrichten zuerst: Alle Länder der G20 sind in den letzten zwanzig Jahren reicher geworden. Und relativ gesehen haben dabei die Schwellenländer, hier definiert als alle Länder, die 1990 ein unterdurchschnittliches BIP pro Kopf hatten, die grössten Fortschritte gemacht. Länder wie Brasilien oder Indien haben deshalb einen grösseren Anteil am weltweiten erwirtschafteten Einkommen. So weit so bekannt. Vergessen geht ob der Wachstumseuphorie jedoch oft, dass sich bezüglich des pro Kopf Einkommens der Graben stetig vergrössert hat. Eine Chance den Abstand zu verkleinern bietet sich den ärmeren Volkswirtschaften nur, wenn die reichen Industrienationen von einer Wirtschaftskrise getroffen werden. Doch weder die gewaltigen gesamtwirtschaftlichen Einkommensverluste in Folge der Finanzkrise, noch die schleppende Erholung vieler europäischer Staaten aufgrund der Staatsschuldenkrise haben den Trend nachhaltig gebrochen. Seit 2009 laufen die Kurven wieder auseinander. Damit bleiben die Ungleichheiten nicht nur bestehen, sondern verstärken sich zusehends. Denn je tiefer der Graben wird, desto schwieriger wird dessen Überwindung.

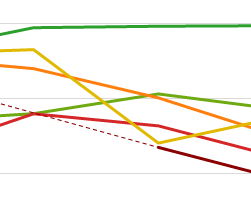

Stimmt der aggregierte Trend auch auf Länderebene?

Der oben dargestellte Trend ist zudem repräsentativ für fast alle Schwellenländer. Einzelne Länder konnten sich zwar zwischenzeitlich verbessern, sind dann jedoch wieder zurückgefallen. Abgesehen von zwei Staaten hatte jedes andere Schwellenland 2012 eine grössere Differenz zum durchschnittlichen BIP pro Kopf als 1990. Der erste Ausnahmefall ist Südkorea, welches als einziges Schwellenland den Sprung in die Ländergruppe mit einem überdurchschnittlichen BIP pro Kopf schaffte. Das Land hat mit der wirtschaftlichen Aufholjagd jedoch schon in den 1960er Jahren begonnen. Zu einem Zeitpunkt als die absoluten Unterschiede zwischen den Volkswirtschaften noch kleiner waren.

Das zweite Land ist China, welches sich ab 2007 dem durchschnittlichen BIP pro Kpf annähert. Die Finanzkrise könnte für das Reich der Mitte somit der Startschuss für die Aufholjagd gewesen sein. Ich werde später noch darauf eingehen. Zuerst möchte ich jedoch die Frage klären, wieso es den Schwellenländern trotz der höheren Wachstumsraten so schwer fällt, mit den Einkommenszuwächsen in den Industrienationen mitzuhalten.

Nationales Wirtschaftswachstum darf nicht mit dem pro Kopf Wachstum verwechselt werden

Ein Gedankenspiel hilft den darunterliegenden Mechanismus zu verdeutlichen. Davor ist es jedoch wichtig den Unterschied zwischen Strom- und Stockgrössen zu verstehen. Stromgrössen sind relative Zuwächse und werden am häufigsten in Prozenten ausgedrückt. Stockgrössen sind absolute Grössen. Es hat sich eingebürgert die wirtschaftliche Entwicklung in Strömgrössen zu berichten. Veränderungen des volkswirtschaftlichen Einkommens werden normalerweise in Prozenten angegeben. Dahinter können sich jedoch massive Unterschiede bei den Stockgrössen, also den absoluten Zuwächsen verbergen. Weil das BIP pro Kopf in China einen Viertel der US-BIPs beträgt, muss das Wirtschaftswachstum viermal so gross sein, damit die Stockgrössen identisch sind. Im Umkehrschluss bedeutet das aber natürlich auch, dass bei einem Prozent Minuswachstum der Einkommensrückgang in den USA viermal so hoch ist wie in China.

Ein gerne verwendetes Beispiel, um die Unterschiede zwischen Stock- und Stromgrössen zu illustrieren ist dasjenige des Marktes für 1$ T-Shirts. Erhöht sich das volkswirtschaftliche pro Kopf Einkommen in den USA und China um einen Dollar, steigt das gesamtwirtschaftliche BIP oder eben der potenzielle Markt für 1$ T-Shirts in China aufgrund der Bevölkerungsgrösse um mehr als eine Milliarde. In den USA beträgt der Zuwachs dagegen nur etwas mehr als 300 Millionen Dollar. Zudem bedeutet dieser eine Dollar mehr für China ein viermal so hohes Wirtschaftswachstum wie für die USA. Die absolute Differenz beim pro Kopf Einkommen ist jedoch gleich geblieben. Es sind diese Mechanismen, welche dazu geführt haben, dass die chinesische Volkswirtschaft zwar zur zweitgrössten der Welt aufgestiegen ist, das pro Kopf Einkommen jedoch weiterhin zu den tiefsten der G20 gehört. Vorhersagen, wann es denn so weit sei, dass sich der Bevölkerungsreichtum Chinas auch in dessen volkswirtschaftlicher Stärke wiederspiegelt beziehen sich deshalb meistens auf das total erwirtschaftete BIP und nicht auf pro Kopf-Grössen.

Ist die Finanzkrise die Trendwende für China?

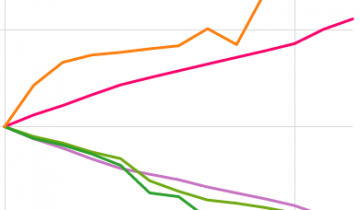

Wie schwierig es aufgrund des beschriebenen Mechanismus für ein Schwellenland ist, mit den absoluten Einkommenszuwächsen pro Kopf in den Industrienationen mitzuhalten, kann ebenfalls am Beispiel Chinas beschrieben werden. Es ist aufgrund seiner Wachstumsdynamik in den letzten 10 Jahren der einzige Aspirant, welcher den Abstand zu den Industrienationen nachhaltig verringern könnte. Schafft es China nicht, sieht es für die restlichen Schwellenländer noch bitterer aus. Die Grafik unten stellt das Wachstum, welches China benötigt hätte, um mit den Industrienationen mitzuhalten, dem realisierten Wachstum gegenüber.

Es wird deutlich, dass es neben dem exponentiellen Wirtschaftswachstum Chinas in den Anfangsjahren des neuen Jahrtausends zusätzlich auch noch zwei (oder je nach Auslegung sogar drei) Wirtschaftskrisen (dotcom-, Finanz- und Schuldenkrise) brauchte, damit der durchschnittliche Einkommensunterschied zu den Industrienationen schrumpft. Ob sich dieser Trend halten kann, wenn die europäischen Krisenländer wieder auf den Wachstumspfad zurückkehren ist fraglich. Zumindest der Internationale Währungsfonds geht bei seinen Schätzungen vom April diesen Jahres nicht davon aus. Dabei nimmt er an, dass China das aktuelle Wachstumsniveau halten kann. Was gut möglich, aber keineswegs klar ist. In der untenstehenden Grafik werden der Übersichtlichkeit halber die erwarteten Einkommenszuwächse der europäischen G20-Mitglieder basierend auf den IMF Prognosen mit denjenigen Chinas verglichen (eine Grafik mit allen Industrienationen findet sich hier). Abgesehen von Italien werden alle anderen Länder China wieder überrunden. Angesichts dessen ist es fraglich, ob nicht von einem Abstieg Italiens anstatt von einem Aufstieg Chinas gesprochen werden sollte.

Eine Wende ist nur in Krisenzeiten möglich

Der Aufbau einer Mittelschicht in vielen Schwellenländern und die Fortschschritte bei der Modernisierug der Wirtschaftsstrukturen sind unbestritten und sollten als Erfolg gefeiert werden. Die vielfach geäusserte Annahme, dass sich der Erfolg der asiatischen Tigerstaaten wiederholen lässt, ist mittelfristig jedoch falsch. Eine Trendwende ist nur in Krisenzeiten möglich. Es hängt deshalb viel davon ab, welche Länder in Zukunft wie stark in eine Rezension schlittern. Aufgrund der steigenden Stockgrössen, welche sich hinter den Stromgrössen verbergen, werden die Auswirkungen von Krisen auf das gesamtwirtschafliche Einkommen pro Kopf zudem immer heftiger.

Vor dem Hintergrund der dargestellten Zahlen wird auch verständlich, weshalb sich die Schwellenländer bei internationalen Projekten, wie zum Beispiel dem Klimaschutz, nicht finanziell beteiligen wollen. Angesichts der sich verstärkenden Kluft sollte für diese Position zumindest Verständnis aufgebracht werden.

Methodisches und Datengrundlage:

Für diesen Beitrag wurden die folgenden Mitgleidstaaten der G20 als Schwellenland klassifiziert: Brasilien, China, Indonesien, India, Mexiko, Russland, Südafrika, Süd Korea, Türkei.

Als Industriestaaten wurden die folgenden Länder klassifiziert: Australien, Grossbritannien, Italien, Deutschland, USA, Japan, Frankreich, Kanada, Saudi Arabien.

Aufgrund lückenhafter Zeitreihen konnte Argentinien nicht berücksichtigt werden. Es kann jedoch davon ausgegangen werden, dass die anhaltenden wirtschaftlichen Schwierigkeiten Argentiniens den dargestellten Trend noch verstärkt hätten.

Die Daten bis 2012 stammen von der Weltbank. Schätzungen ab 2013 stammen vom Internationalen Währungsfond. Die beiden Institutionen fixieren die Preise zu unterschiedlichen Zeitpunkten. Zudem berechnen sie die Kaufkraftparität unterschiedlich. Die Zahlen können deshalb nicht kombiniert werden. Die Relationen zwischen den Staaten sind jedoch weitgehend konsistent. Beide Datensätze wurden im Mai 2014 abgerufen.

IMF: Originaldaten, aufbereite Daten | Weltbank: Originaldaten, aufbereitete Daten | R Skript

Von Basil Schläpfer / basil.schaepfer at uzh.ch / 07-719-495

Dieser Blogbeitrag ist im Rahmen eines Forschungsseminars am Institut für Politikwissenschaft der Universität Zürich im Frühjahrssemster 2014 entstanden: Politischer Datenjournalismus bei Prof. Dr. Fabrizio Gilardi, Dr. Michael Hermann und Dr. des. Bruno Wüest. // Länge des Beitrags (ohne Lead und Methodikabsatz): 972 Wörter