Die AHV wurde 1948 eingeführt, um Armut im Alter zu bekämpfen. Aber ohne die Beiträge aus der 2. und 3. Säulen ist die Rente nicht existenzsichernd. Wer also keine 2. oder 3.Säule hat, ist potenziell von Altersarmut bedroht. Dies zeigt die Analyse der sotomo-Umfragedaten zu Finanzen und Vorsorge.

Thamilini Easwaralingam

Im Herbst 2022 wurde die Altersversorge kontrovers diskutiert. Das Volk und die Stände haben die Reform AHV 21 angenommen, worin die Vereinheitlichung des Rentenalters für Frauen und Männer auf 65 Jahre vorgeschlagen wurde. Die AHV wurde 1948 verabschiedet, um Armut im Alter zu bekämpfen. Diese 1. Säule soll den Existenzbedarf der Bevölkerung sichern. Die aktuelle AHV-Minimalrente für Einzelpersonen liegt bei 1225 Franken und für Ehepaare bei maximal 2450 Franken.

Die Praxis zeigt: Die AHV allein reicht nicht aus, um sich in der Schweiz vor Altersarmut zu schützen.

Stattdessen haben sich die Pensionskassen als 2. Säule und Versicherungslösung zur AHV durchgesetzt. Die Leistungen aus der 1. Säule und der 2. Säule sollen 60 Prozent des Lohnes vor der Pensionierung abdecken. Folglich ist das Sparen in der privaten Vorsorge der 3. Säule wichtig. Jedoch ist das Schweizer 3-Säulen-Modell der Altersvorsorge nur für eine Minderheit Tatsache. Das Bundesamt für Statistik hat veröffentlicht, dass Ende 2021 haben etwa 220 000 Personen eine Ergänzungsleistung zur AHV beziehen mussten, da Ihre Altersrente die minimalen Lebenskosten nicht abdecken konnten.

Obschon 20 Prozent der 65-Jährigen armutsgefährdet oder arm sind, beziehen nur etwa 7 Prozent der armutsgefährdeten Personen auch Ergänzungsleistung. Dies und dass vor allem Frauen mit Migrationshintergrund im Alter von finanziellen Notlagen geraten, zeigt die jüngste Studie zur Altersarmut von Pro Senectute.

Ob Frauen mit Migrationshintergrund wirklich stärker von Altersarmut betroffen sind, wird in diesem Blog mittels Umfragedaten der Forschungsstelle sotomo zu den Themen Vorsorge und Finanzen überprüft.

Anders als in der AHV, werden in der beruflichen Vorsorge Kapital durch Erwerbsarbeit angespart. Die Eintrittsschwelle für die berufliche Vorsorge (BVG) liegt bei einem Jahreseinkommen von 22050 Franken.

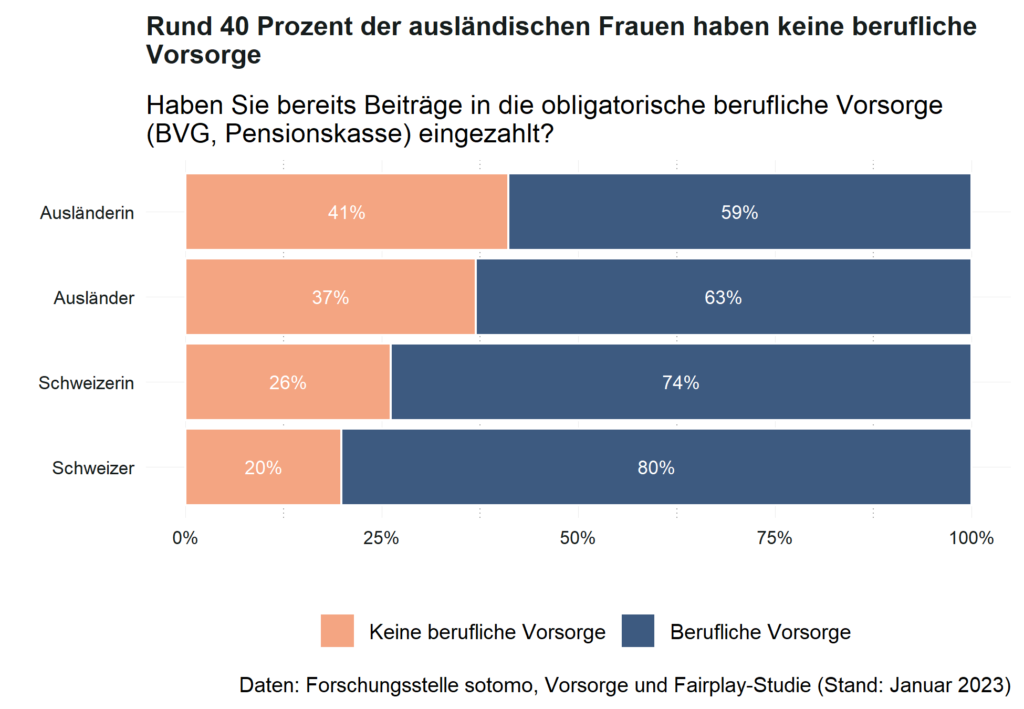

Knapp 41 Prozent der Frauen und 37 Prozent der Männer mit Migrationshintergrund gaben an, dass Sie keine berufliche Vorsorge haben. Im Vergleich haben Männer mit einem Schweizerpass doppelt so häufig eine berufliche Vorsorge. Nur ein Viertel der Schweizerinnen haben keine berufliche Vorsorge.

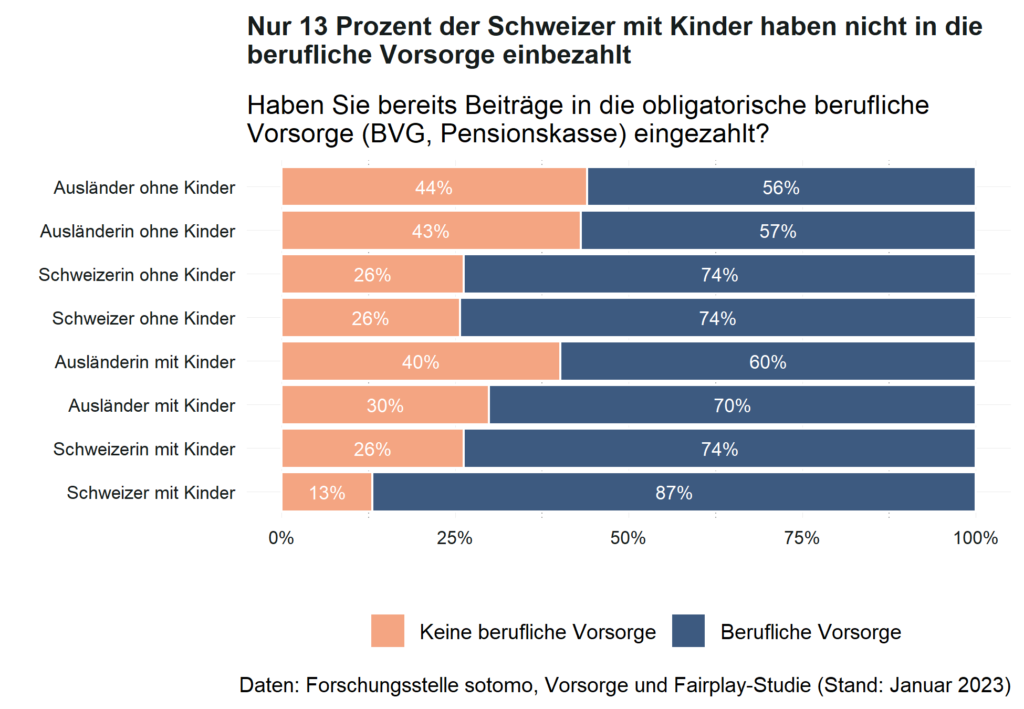

Das Guthaben aus der beruflichen Vorsorge hängt stark von der Erwerbsbiografie eines Menschen ab, und ist deshalb auch unterschiedlich hoch. Bei Teilzeitarbeit oder Erwerbspausen fallen die Beitragszahlungen in der 2. Säule geringer aus. Die grossen Unterschiede bei den Renten aus der beruflichen Vorsorge ergeben sich hauptsächlich durch die unterschiedlichen Erwerbsbiografien der Geschlechter. Frauen, die Kinder bekommen, reduzieren meist ihr Erwerbspensum oder machen gar eine Erwerbspause. Vaterschaft allerdings scheint sich nicht negativ auf die Erwerbstätigkeit der Männer auszuwirken. Im Gegenteil, Vaterschaft scheint einen positiven Einfluss darauf zu haben, dass die Häufigkeit eine berufliche Vorsorge zu haben steigt.

Schweizer mit Kindern haben doppelt so häufig eine berufliche Vorsorge als kinderlose Schweizer. Auch bei den ausländischen Männern steigt die Wahrscheinlichkeit einer beruflichen Vorsorge, wenn sie Kinder haben. Während bei ausländischen Müttern eine Steigerung der beruflichen Vorsorge von 3 Prozentpunkte im Vergleich zu kinderlosen Ausländerinnen festzustellen ist, scheinen Kinder kaum einen Einfluss darauf zu haben, ob Schweizerinnen eine berufliche Vorsorge haben.

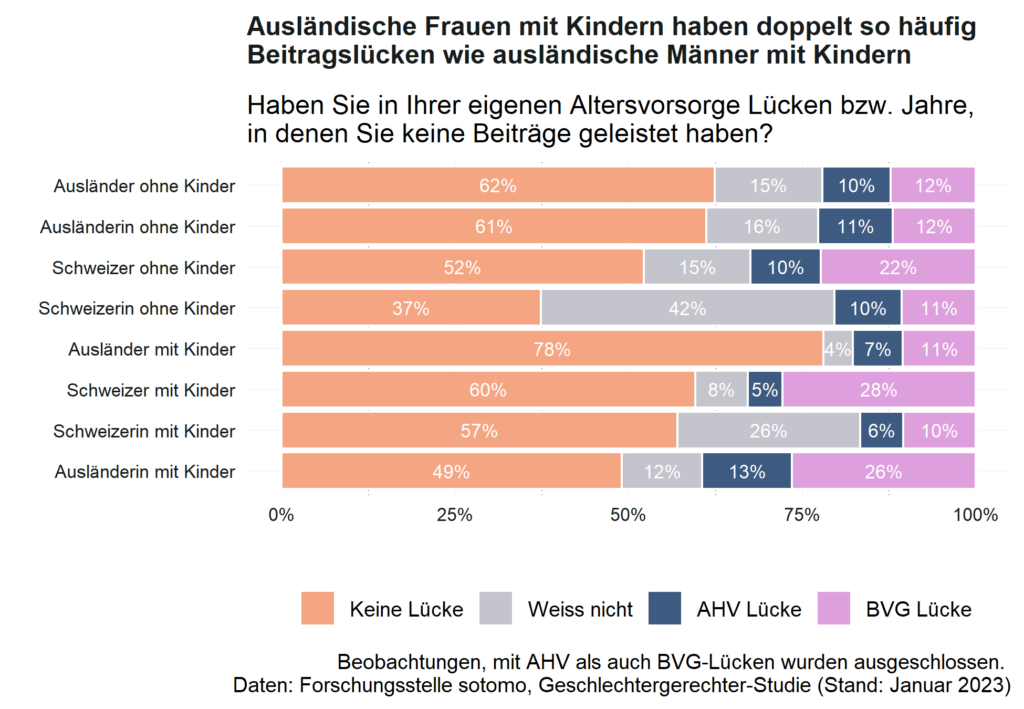

Beitragslücken sind oft ein unterschätztes Risiko, wenn es um die Altersarmut geht. Prekär ist es vor allem für die Menschen, die ihr Renteneinkommen hauptsächlich aus der 1. Säule beziehen müssen.

Ausländische Väter haben im Vergleich zu ausländischen Müttern nur halb so viele Beitragslücken. Zudem ist die Beitragslücke in der beruflichen Vorsorge der ausländischen Mütter doppelt so gross wie die der kinderlosen ausländischen Frauen. Mütter mit einem Schweizerpass haben im Vergleich zu den ausländischen Müttern nur halb so viele Beitragslücken in der AHV.

Obschon AHV-Beiträge obligatorisch zu verrichten sind, gibt es mehrere Gründe (Auswanderung, Zuwanderung, mehrere Jobs etc.), wieso es zu einer Beitragslücke kommen kann. Einer der Gründe für AHV-Lücken sind Trennungen bei Konkubinatspaare oder Scheidungen von Ehepaaren. Eine Beitragslücke kann sich fatal auf die monatliche AHV-Rente auswirken. Für jedes Jahr, in dem keine AHV-Beiträge geleistet wurden, kürzt sich die Renten um 1/44.

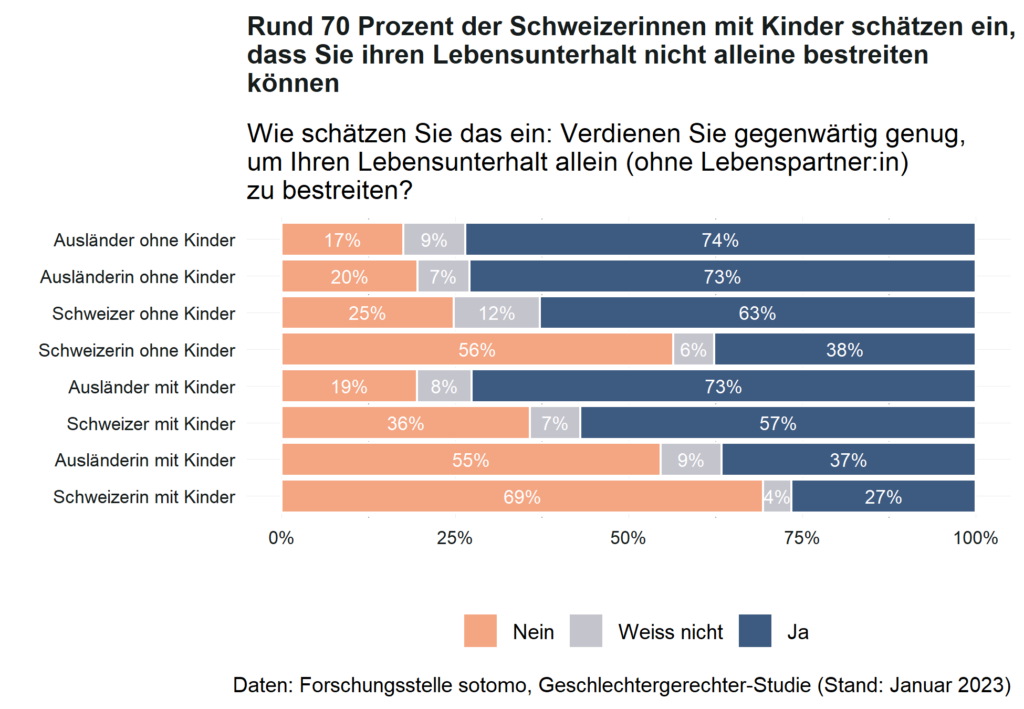

Knapp 70 Prozent der Schweizermütter und 55 Prozent der ausländischen Mütter gaben an, dass sie für ihren aktuellen Lebensunterhalt nicht selbst aufkommen können. Somit sind diese Mütter auf die finanzielle Unterstützung des Lebenspartners oder der Lebenspartnerin angewiesen. Jeder dritter Schweizervater ist ebenfalls auf die Unterstützung durch seinen Partner oder Partnerin angewiesen. Deutlich in der Minderheit sind ausländische Väter mit rund einem Fünftel. Auch Personen ohne Kinder sind teils auf das weitere Einkommen des Partners oder der Partnerin angewiesen. Besorgniserregend ist, dass jede zweite Schweizerin ohne Kinder antwortete, dass sie ohne das zusätzliche Einkommen nicht über die Runden kommen könnte.

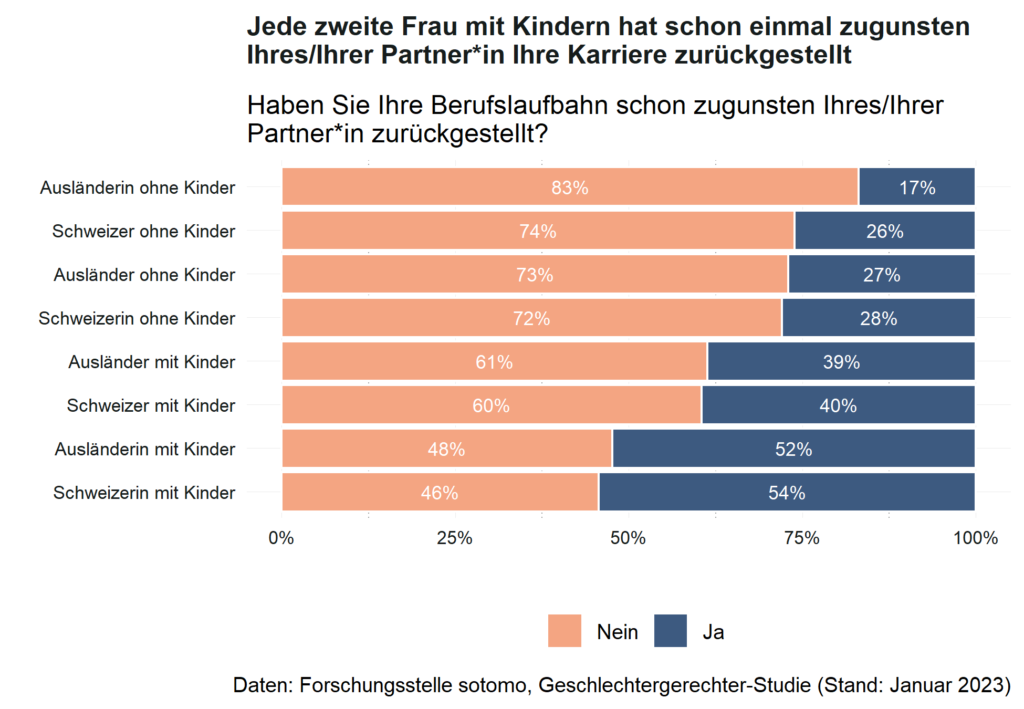

Jede zweite Mutter unabhängig von Ihrer Herkunft hat für ihren Lebenspartner oder ihre Lebenspartnerin schon einmal in der aktuellen oder in der vergangenen Beziehung ihre eigene Karriere hintenangestellt. Jede vierte kinderlose Schweizerin und jeder vierte kinderlose Mann hat seiner oder ihrer Beziehung zuliebe die eigene Karriere zurückgestellt.

Bei ihrer Zukunftsplanung bezüglich Pensionierung rechnen Mütter das zusätzliche Einkommen der Lebenspartner*in ein. Dies lässt vermuten, dass Frauen vor allem immer noch in einem traditionellem Rollenverständnis leben, wenn Kinder im Spiel sind. Solange die Partnerschaft besteht, sollte diese Rollen-aufteilung kein Problem darstellen. Jedoch werden in der Schweiz über 40 Prozent der Ehen geschieden. Dadurch stehen plötzlich viele Frauen ohne finanzielle Absicherung da. Daher soll gut überlegt sein, bevor man seine finanzielle Unabhängigkeit aufgibt. Zudem hat das Bundesgericht am 25. März 2022 entschieden, dass nach einer Scheidung jede und jeder grundsätzlich für sich selbst sorgen solle. Dieses Urteil zielt aus gleichstellungspolitischer Sicht in die richtige Richtung, aber wird der gesellschaftlichen Realität noch nicht gerecht.

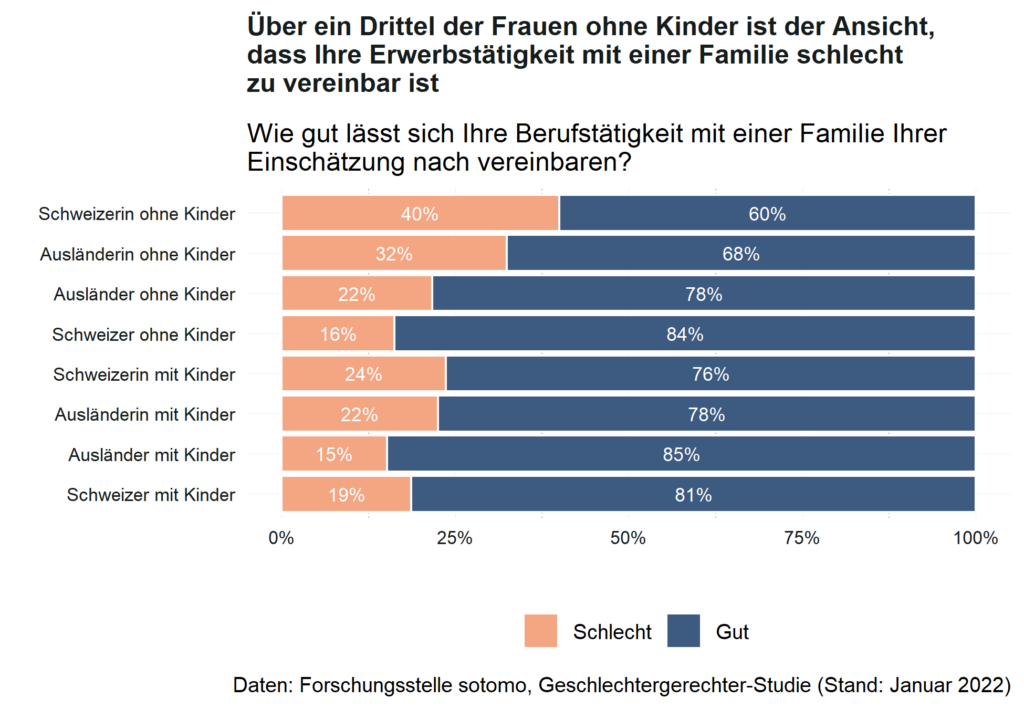

Vor allem Frauen ohne Kinder scheinen sich mit möglichen Herausforderungen der Vereinbarkeit von Beruf und Familie zu befassen. Über ein Drittel der Frauen ohne Kinder schätzen ein, dass ihre Berufstätigkeit schlecht mit einer Familie vereinbar ist. Mit rund 80 Prozent gaben Männer ohne Kinder an, dass sich ihre Erwerbstätigkeit gut mit einer Familie vereinbaren lässt. Traditionelle Familienmodelle sind in der Schweiz nach wie vor weit verbreitet. Gemäss dem Bundesamt für Statistik ist in Paarhaushalten mit Kindern unter 25 Jahren das Modell mit vollzeitarbeitendem Vater und teilzeitarbeitenden Mutter am häufigsten vertreten.

In der Wintersession 2022 hat sich das Parlament mit der Altersvorsorge abgemüht. Die 13. AHV-Rente und die BVG 21 zeigen den grossen Druck im System. Mit der Reform der beruflichen Vorsorge sollen die Renten gesichert werden. Vor allem zielt die Reform darauf ab, die Absicherung der Teilzeitbeschäftigten und damit insbesondere Frauen, zu verbessern. Die Vorlage ist in der Differenzbereinigung im Nationalrat. Somit bleibt die Altersarmut politisch präsent.

Informationen zum Blogbeitrag:

Verfasserin: Thamilini Easwaralingam

Kontakt: thamilini.easwaralingam@uzh.ch

Seminar: Politischer Datenjournalismus (HS 2022)

Verantwortliche: Fabrizio Gilardi, Bruno Wüest, Alexandra Kohler, Valeria Vuk

Abgabedatum: 08.01.2023

Anzahl Worte: 983

Methode und Validität

Die verwendeten Daten stammen aus der Geschlechtergerechter-Studie und der Fairplay-Studie zu Finanzen und Vorsorge von sotomo und wurden für dieses Forschungsseminar von der Forschungsstelle zur Verfügung gestellt. Für repräsentative Berechnungen wurde nach dem von sotomo erstellten Gewichtungsfaktor gewichtet.

Die Fairplay-Studie umfasst 1678 Teilnehmende und die Geschlechtergerechter-Studie umfasst 2690 Teilnehmende. In beiden Studien wurden die Befragten über die Online-Panels von sotomo und bildendi rekrutiert.

Analyse

Im Blogbeitrag wurden Unterschiede zwischen Herkunft und Geschlecht analysiert. Dazu wurden nur die Observationen verwendet, welche Angaben zu Geschlecht und Herkunft gemacht haben. Aus der Fairplay-Studie wurde die Frage «Haben Sie bereits Beiträge in die obligatorische berufliche Vorsorge (BVG, Pensionskasse) eingezahlt? » verwendet und es wurden nur Observationen, die Angaben zu der Frage gemacht haben verwendet. Die übrigen Fragen in der Analyse stammen aus der Geschlechtergerecht-Studie. Bei der Analyse von «Haben Sie in Ihrer eigenen Altersvorsorge Lücken bzw. Jahre, in denen Sie keine Beiträge geleistet haben? » Dort wurden die Observationen ausgeschlossen, welche sowohl Lücken in der beruflichen Vorsorge als auch in der AHV hatten. Bei der Frage: «Wie schätzen Sie das ein: Verdienen Sie gegenwärtig genug, um Ihren Lebensunterhalt allein (ohne Lebenspartner:in) zu bestreiten?» wurden die Antwortskategorien Ja und Eher Ja als Ja zusammengefasst und Eher nein und Nein als Nein zusammengefasst. Bei den Fragen « Haben Sie Ihre Berufslaufbahn schon zugunsten Ihres/Ihrer Partner*in zurückgestellt? », «Wie gut lässt sich Ihre Berufstätigkeit mit einer Familie Ihrer Einschätzung nach vereinbaren? » wurden ebenfalls nur Observationen ausgewertet, die geantwortet haben.

Methodische Details und der Code für die Visualisierungen finden Sie hier.